Pełna księgowość

— kto musi prowadzić i jak to wygląda?

Pełna księgowość to system, który na pierwszy rzut oka wydaje się skomplikowany, ale w rzeczywistości to fundament zdrowego zarządzania firmą. Przez ostatnie 22 lata, pracując jako biegły rewident i audytor, widziałem setki przedsiębiorstw, które nie rozumiały, czy pełna księgowość ich obowiązuje, ani jakie korzyści mogą z niej wynikać. W tym przewodniku wyjaśniam kto musi prowadzić pełne księgi, co one zawierają, ile kosztują, i — co najważniejsze — co zyskujesz na wdrożeniu tego systemu.

Czym jest pełna księgowość? Definicja i zasady

Zanim przejdziemy do obowiązków, wyjaśnijmy, czym dokładnie jest pełna księgowość. To system rejestracji zdarzeń gospodarczych oparty na zasadzie memoriału — operacje księgują się w momencie, gdy się zdarzają, a nie gdy pieniądze faktycznie wpłyną na konto lub wyjdą z niego.

Pełna księgowość obejmuje rejestrację:

- Każdej faktury sprzedaży i zakupu (niezależnie od zapłacenia)

- Wszystkich zobowiązań i należności

- Amortyzacji składników majątkowych

- Rozliczeń międzyokresowych (przychody i wydatki przyszłych okresów)

- Wyceny zapasów według określonych metod

To całkowicie inne podejście niż w przypadku KPiR (Księga Przychodów i Rozchodów), gdzie rejestrujesz tylko faktycznie otrzymane pieniądze i dokonane płatności.

Kto jest obowiązany prowadzić pełną księgowość?

To pytanie słyszę najczęściej, i odpowiedź jest dość jasna, choć czasem zawiła w szczegółach. Obowiązkową pełną księgowością są objęte określone kategorie przedsiębiorstw.

Przedsiębiorstwa zawsze obowiązane

Następujące podmioty muszą prowadzić pełną księgowość, bez wyjątków:

- Spółki z ograniczoną odpowiedzialnością (Sp. z o.o.) — zawsze, niezależnie od wielkości przychodów

- Spółki akcyjne (S.A.) — zawsze

- Spółki komandytowe i partnerskie — zawsze

- Spółdzielnie — zawsze

- Stowarzyszenia i fundacje — jeśli prowadzą działalność gospodarczą

- Banki i instytucje finansowe — zawsze

- Przedsiębiorcy zagranicznych państw członkowskich — zawsze

Jednoosobowi przedsiębiorcy i spółki — limity przychodów

Dla osób fizycznych prowadzących działalność oraz spółek ogólnych, obowiązek pełnej księgowości pojawia się wtedy, gdy spełnione są określone warunki:

| Forma przedsiębiorstwa | Limit przychodu rocznie | Okres oceny | Przepis |

|---|---|---|---|

| Osoba fizyczna (JDG), spółka zwykła | 2 000 000 EUR | Ostatnie 2 lata obrachunkowe | Ustawa o rachunkowości art. 2 ust. 3 |

| Po zarejestrowaniu w VAT lub zatrudnieniu pracowników | Brak limitu | Od momentu rejestracji | Art. 3 ustawy o rachunkowości |

Oznacza to, że jeśli prowadzisz działalność jednoosobową i Twoje przychody w ostatnich dwóch latach nie przekroczyły 2 milionów EUR, możesz prowadzić KPiR. Ale jeśli któregoś roku przychód tym limitowi się równa lub go przekracza — automatycznie przechodzisz na pełne księgi.

Kto może dobrowolnie prowadzić pełną księgowość?

Jeśli nie jesteś obowiązany, ale masz bliski limit przychodów lub po prostu chcesz mieć pełny wgląd w finanse firmy, możesz dobrowolnie przejść na pełną księgowość.

Decyzja o przejściu na pełne księgi to krok, który rozważam z moimi klientami praktycznie codziennie. Oto sytuacje, w których warto to zrobić:

- Rozwijająca się firma. Jeśli Twoje przychody rosną szybko i przypada, że za rok czy dwa przychodzisz do 2 mln EUR, wdrożenie pełnej księgowości już teraz uprości przejście obowiązkowe.

- Startupy poszukujące finansowania. Banki i inwestorzy znacznie poważniej traktują sprawozdania finansowe z pełnej księgowości. KPiR to dla nich czarna skrzynka.

- Spory handlowe lub egzekucja. W razie sporu z klientem lub dostawcą, dokumentacja z pełnej księgowości jest o wiele bardziej wiarygodna w sądzie.

- Bezpieczeństwo podatkowe. Jeśli audyt fiskalny się pojawi, pełna księgowość pokazuje że działałeś na bieżąco i sumiennie. KPiR bywa traktowany jako niedostateczna dokumentacja.

- Sprzedaż firmy. Potencjalny nabywca będzie zainteresowany pełnym sprawozdaniem finansowym, nie uproszczoną KPiR.

Elementy pełnej księgowości — co musi zawierać?

Pełna księgowość nie to tylko jedno coś — to zestaw kilku powiązanych dokładów i rejestrów. Wyjaśniam każdy z nich.

1. Dziennik operacji gospodarczych (Dziennik)

To chronologiczny zapis wszystkich operacji finansowych, w porządku od najstarszych do najmłodszych. Każdy wpis zawiera:

- Datę operacji

- Opis operacji (co się stało)

- Numery kont debetowanego i kredytowanego

- Kwotę operacji

Dziennik to punkt wyjścia dla całej reszty systemu. Wszystkie inne rejestry wyprowadzane są z dziennika.

2. Księga główna (Grand Ledger)

Księga główna to rozbicie dziennika na poszczególne konta. Każde konto (np. "Kasa", "Należności od klientów", "Zobowiązania wobec dostawców") ma swoją kartę, gdzie wpisane są wszystkie operacje na tym koncie. Na koniec okresu zobaczysz saldo na każdym koncie.

Z księgi głównej rysuje się obraz kondycji finansowej — jakie masz aktywa, zobowiązania, kapitał, przychody, koszty.

3. Księgi pomocnicze

Dla większych firm niezbędne są księgi, które dzielą operacje na bardziej szczegółowe kategorie:

- Księga sprzedaży — każda faktury sprzedaży z danymi nabywcy, wartością, czasem płatności

- Księga zakupów — każda faktura od dostawców z analogicznym szczegółem

- Księga magazynowa — wejścia i wyjścia towaru, wycena zapasów

- Księga środków trwałych — zakupy i sprzedaż majątek długoterminowy

- Księga bankowa — operacje na każdym koncie bankowym

4. Plan kont

To fundament całego systemu. Plan kont to lista wszystkich kont (np. konto nr 100 "Kasa", konto nr 200 "Należności od klientów"), która określa, w jaki sposób klasyfikujesz operacje.

W Polsce większość firm używa jednolitego planu kont opartego na polskiej klasyfikacji (Zbiór kont), ale każda firma może go dostosować do swoich potrzeb. Typ branży — czy to handel, produkcja, usługi — wpływa na to, które konta będą bardziej istotne.

5. Zestawienie obrotów i sald

Na koniec okresu obrachunkowego (zwykle roku) przygotowujesz zestawienie, które pokazuje:

- Saldo początkowe każdego konta

- Wszystkie obroty (debety i kredyty) na każdym koncie

- Saldo końcowe każdego konta

To zestawienie pozwala zweryfikować, czy arytmetyka się zgadza i stanowi punkt wyjścia do sprawozdania finansowego.

6. Sprawozdanie finansowe

Ostateczny produkt — sprawozdanie finansowe, które zawiera:

- Bilans — stan aktywów, pasywów i kapitału na koniec okresu

- Rachunek zysków i strat — przychody, koszty i wynik finansowy (zysk lub strata)

- Informacja dodatkowa — wyjaśnienia do pozycji z bilansu i RZiS, zasady wartościowania, zmian w kapitale, przepływów pieniężnych itp.

To dokument, który trafia do KRS (Krajowego Rejestru Sądowego), podatków i — jeśli wymagany — do audytora.

Plan kont — jak go przygotować?

Przygotowanie planu kont to kluczowy moment. Zły plan to chaos przez cały rok — operacje klasyfikowane źle, trudne do śledzenia wydatki, niemożliwe do audytu sprawozdanie.

Struktura planu kont

Konta tradycyjnie noszą numery trzycyfrowe lub czterocyfrowe. Pierwszy poziom to klasa (0-9), drugi to grupa, trzeci to szczegółowe konto:

| Klasa | Kategoria | Przykładowe konto |

|---|---|---|

| 1 | Aktywa trwałe (majątek długoterminowy) | 101 Budynki, 102 Urządzenia produkcyjne |

| 2 | Aktywa obrotowe (majątek krótkoterminowy) | 201 Zapasy, 202 Należności od klientów, 210 Kasa |

| 3 | Pasywa (finanse własne i obcych kapitał) | 301 Kapitał podstawowy, 302 Zysk z lat ubiegłych |

| 4 | Zobowiązania długoterminowe | 401 Kredyty bankowe długoterminowe |

| 5 | Zobowiązania krótkoterminowe | 501 Zobowiązania wobec dostawców, 502 Podatek VAT |

| 6 | Przychody i koszty — przychody | 601 Przychody ze sprzedaży, 602 Przychody z usług |

| 7 | Przychody i koszty — koszty | 701 Materiały i paliwa, 702 Pensje pracowników |

Praktyczne porady przy przygotowywaniu planu

- Dostosuj go do branży. Firma produkcyjna potrzebuje szczegółowych kont dla towarów w toku, półproduktów itp. Agencja reklamowa nie.

- Nie ma zbyt wiele kont. Jeśli masz 200+ kont, będzie chaos. Minimum 30-50 kont wystarczy dla większości małych i średnich firm.

- Bądź konsekwentny. Raz sklasyfikowana operacja powinna zawsze trafiać na to samo konto. Dlatego plan powinien być przygotowywany z głową od początku.

- Sprawdź ustawę o rachunkowości. Zawiera wytyczne co do struktury kont dla różnych branż.

Zasady rachunkowości — na czym się opiera pełna księgowość?

Pełna księgowość nie jest byle jaką rejestracją. Opiera się na czterech głównych zasadach, określonych w ustawie o rachunkowości.

1. Zasada memoriału

Operacje księguje się w momencie ich zaistnienia, a nie gdy pieniądze są faktycznie zapłacone. To pozwala na realistyczne zobrazowanie zobowiązań i należności w danym okresie.

2. Zasada ostrożności (konserwatyzmu)

W przypadku wątpliwości dotyczących wyceny aktywów lub przychodów, wybiera się wariant mniej korzystny dla zysku. Na przykład rezerwujesz prawie pewną stratę, nawet jeśli nie jest całkowicie pewna. Nie przejada się przychody, które mogą się nie zrealizować.

3. Zasada kontynuacji (założenie działalności zbioru)

Rachunkowość zakłada, że firma będzie działać w przyszłości. Nie wycenia się aktywów tak, jakby firma właśnie się likwidowała. To ma znaczenie dla wyceny zapasów, amortyzacji itp.

4. Zasada istotności

Nie każdy grosz musi być rejestrowany z taką samą skrupulatnością. Drobne wydatki mogą być rozliczane szybciej. Chodzi o to, aby sprawozdanie zawierało informacje, które mają znaczenie dla podejmowania decyzji.

Te cztery zasady razem tworzą fundament, na którym zbudowana jest cała księgowość. Pamiętam, że jeden z moich klientów przeprowadził wewnętrzny audyt i odkrył, że księgowi klasyfikowali wydatki "na czuja" — bez wnikania w zasady. Po wyjaśnieniu zasad zmieniliśmy klasyfikację większości operacji, i obraz finansów wyglądał zupełnie inny (gorszy, ale bardziej wiarygodny).

Sprawozdanie finansowe — bilans, RZiS i informacja dodatkowa

Sprawozdanie finansowe to trzy dokumenty, które razem dają kompletny obraz finansowy firmy.

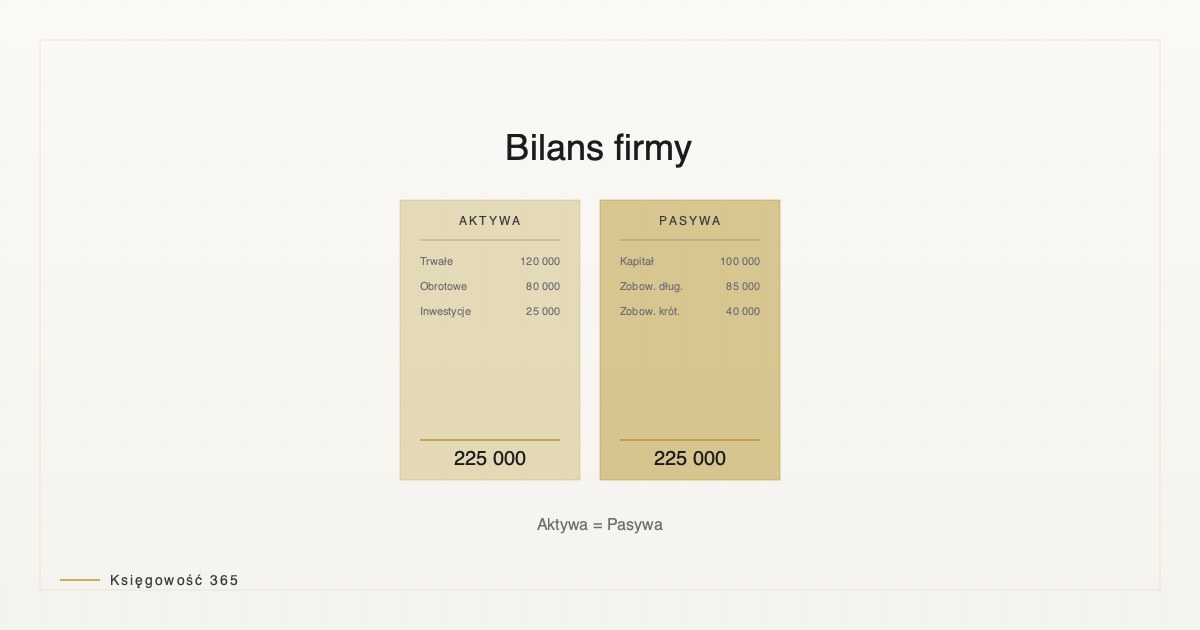

Bilans (Rachunek stanu aktywów i pasywów)

Bilans to finansowa fotografia firmy na konkretną datę (zwykle na ostatni dzień roku obrachunkowego — 31 grudnia). Zawiera:

AKTYWA (co firma posiada):

- Aktywa trwałe — budynki, maszyny, samochody, inwestycje długoterminowe

- Aktywa obrotowe — pieniądze, należności od klientów, zapasy

PASYWA (jak jest finansowana):

- Kapitał własny — wkład właścicieli, zyski z przeszłości

- Zobowiązania — długi wobec banków, dostawców, podatki do zapłacenia

Fundamentalna zasada: Aktywa = Kapitał + Zobowiązania. Jeśli ta równość nie zachodzisz, jest błąd.

Rachunek zysków i strat (RZiS)

Podczas gdy bilans to fotografia, RZiS to film — pokazuje, ile zarobiłeś i na ile wydałeś w ciągu roku.

RZiS zawiera:

- Przychody — z czego zarobić (sprzedaż produktów, usług, inne przychody)

- Koszty — materiały, pensje, czynsz, amortyzacja, itp.

- Wynik netto — przychody minus koszty = zysk lub strata

Informacja dodatkowa

Ostatnia część, która zawiera wyjaśnienia do liczb z bilansu i RZiS. Np. jeśli w bilansie masz 500 tys. zł zobowiązań, informacja wyjaśnia: kredyt bankowy 300 tys. zł, zobowiązania wobec dostawców 150 tys. zł, itp.

Terminy zamknięcia ksiąg i złożenia sprawozdania

To są dwie różne rzeczy, i wielu przedsiębiorców je myli. Wyjaśniam dokładnie.

Zamknięcie ksiąg (Closing)

To wewnętrzny proces księgowy. Ostatni dzień na zasumuję operacje z roku obrachunkowego to 28 lub 29 lutego (w roku przestępnym lub zwykłym). Nie możesz już wpisywać operacji z grudnia ubiegłego roku po tym dniu.

Do 31 marca roku następnego książki muszą być całkowicie zamknięte, a sprawozdanie przygotowane.

Złożenie sprawozdania finansowego

Sprawozdanie musi być złożone w kilku miejscach, w zależności od formy przedsiębiorstwa:

- KRS (Krajowy Rejestr Sądowy) — dla spółek z o.o., S.A., spółdzielni. Termin: w ciągu 14 dni od zatwierdzenia przez walne zgromadzenie/zebranie wspólników, ale nie później niż 30 kwietnia roku następnego.

- Urząd Skarbowy — w ramach zeznania podatkowego (CIT-8 lub analogiczne dla JDG).

- Audytor lub biegły rewident — jeśli badanie lub przegląd jest wymagane.

Spóźnienie z złożeniem sprawozdania w KRS grozi karami finansowymi — od 1000 zł, i zwiększają się za każdy następny dzień opóźnienia.

Pełna księgowość vs KPiR — porównanie obowiązków i kosztów

Wiele osób pyta mnie: czy warto przechodzić na pełną księgowość, skoro mogę prowadzić KPiR? Porównuję dla Ciebie kilka aspektów.

| Aspekt | Pełna księgowość | KPiR |

|---|---|---|

| Zasada rejestracji | Memoriał (w momencie faktury) | Kasowa (w momencie płatności) |

| Sprawozdanie finansowe | Bilans, RZiS, informacja dodatkowa | Brak sprawozdania, tylko porównanie przychodów/wydatków |

| Wgląd w finanse | Pełny — zobowiązania, należności, zapasy | Uproszczony — sama gotówka |

| Dokumentacja do audytu | Pełna i szczegółowa | Ograniczona |

| Podatek dochodowy | Od zysku (przychody minus koszty) | Od nadwyżki przychodów |

| Biegła księgowa/e-book | Obowiązkowa | Opcjonalna poniżej limitu zatrudnienia |

| Koszt miesięczny | 800-2000 PLN (biuro rachunkowe) | 300-800 PLN (biuro rachunkowe) |

Ile kosztuje prowadzenie pełnej księgowości w 2026?

Koszty zależą od tego, czy prowadzisz księgowość sam czy z pomocą biura rachunkowego, oraz od zawiłości Twojej działalności.

Wariant 1: Prowadzenie samodzielne

Jeśli masz czas i umiejętności:

- Software: 0-100 PLN/miesiąc (programy takie jak Enova, Wistim, Płatniki są bezpłatne lub tanie)

- Twój czas: 4-8 godzin tygodniowo (jeśli mało operacji) do 20+ godzin (jeśli dużo transakcji)

- Bilans: Koszt głównie czasowy, jeśli wliczysz, że mogłeś robić coś lepszego dla firmy

Wariant 2: Biuro rachunkowe

Najczęściej wybierana opcja:

- Mały biznes (do 50 transakcji/miesiąc): 500-800 PLN/miesiąc

- Średni biznes (50-200 transakcji/miesiąc): 1000-1500 PLN/miesiąc

- Duży biznes (200+ transakcji/miesiąc): 1500-3000 PLN/miesiąc

Wariant 3: Pracownik na etat

Jeśli firma jest duża na tyle:

- Główna księgowa: 4000-6000 PLN/miesiąc + podatki i ubezpieczenia

- Pracownik do operacyjnie rejestracji: 2500-3500 PLN/miesiąc

Dodatkowe koszty — audyt i przegląd

Jeśli sprawozdanie musi być badane lub przeglądane:

- Przegląd sprawozdania: 3000-5000 PLN rocznie

- Badanie (audyt): 8000-30000 PLN rocznie (w zależności od wielkości firmy)

Obowiązkowy audyt sprawozdania finansowego

Nie każda firma musi mieć badanie sprawozdania. Istnieją określone progi, powyżej których audyt staje się obowiązkowy.

Kto MUSI mieć audyt?

Obowiązek badania (audytu) dotyczy:

- Spółki akcyjne (S.A.) — zawsze

- Spółki z o.o. — jeśli przekroczą 2 kryteria z 3 poniżej (liczą się średnie z ostatnich 2 lat):

- Suma aktywów: powyżej 2 400 000 EUR

- Przychody: powyżej 4 800 000 EUR

- Liczba pracowników: powyżej 50

- Banki i instytucje finansowe — zawsze

- Spółdzielnie i towarzystwa ubezpieczeń — zawsze

Kto może mieć przegląd zamiast audytu?

Firmy poniżej progów audytu mogą wybrać przegląd (limited assurance) — szybszy i tańszy niż pełny audyt. Przegląd to jednak nie to samo co brak jakiegokolwiek badania.

Jak wybrać audytora?

Kilka porad z mojego doświadczenia:

- Audytor musi być na liście biegłych rewidentów (www.pkwn.pl)

- Wybierz audytora, który zna Twoją branżę

- Umów się na konsultację — audytor powinien zrozumieć Twoją działalność, zanim zaproponuje wycenę

- Udzielanie licencji audytora to dodatkowy koszt, ale znaczy, że pracy będzie profesjonalna

FAQ — najczęstsze pytania o pełną księgowość

Po 22 latach praktyki zbieram się najczęstsze wątpliwości, które słyszę od przedsiębiorców i rozliczających się z nimi firm.

Czy mogę prowadzić pełną księgowość w Excelu?

Technicznie tak, ale nie polecam. Excel jest podatny na błędy, trudno go audytować, a w przypadku kontroli podatkowej sprawdzi wyglądać nieprofesjonalnie. Dzisiaj nawet darmowe programy rachunkowe (Wistim, Enova, Faktury.pl) są lepszą opcją. Inwestycja to kilka godzin na naukę, nie więcej.

Ile czasu zajmuje przygotowanie sprawozdania finansowego?

Zależy od zmieszania operacji. Dla małej firmy z kilkoma transakcjami dziennie — kilka dni roboczych. Dla dużej spółki — kilka tygodni. Biuro rachunkowe zazwyczaj potrzebuje 2-4 tygodni po zamknięciu ksiąg, aby wszystko sprawdzić i przygotować.

Czy mogę zmienić plan kont w trakcie roku?

Nie polecam. Zmiany w planie kont to spore zamieszanie — trzeba przerzucać operacje, sprawdzać salda. Jeśli konieczne — rób to tylko przejściu miedzy latami obrachunkowymi, i zawsze pod nadzorem biegłego księgowego.

Co się dzieje, jeśli zapomnimy złożyć sprawozdanie w KRS?

Przychodzą kary finansowe: 1000 PLN za pierw dzień opóźnienia, a potem 100 PLN za każdy następny dzień. Dla spółek z o.o. może być to również podstawa do sądzenia o zagrożeniu dla wierzytelności spółki. Zawsze złóż na czas.

Czy mogę się wycofać z pełnej księgowości i wrócić do KPiR?

Jeśli jesteś obowiązany pełną księgowością (np. prowadzisz Sp. z o.o.), nie. Jeśli są dobrowolnie na pełne księgi, możesz się wycofać, ale: - Musi być to zmiana składu księgowych (nowy rok obrachunkowy) - Musisz powiadomić urząd skarbowy - Jeśli Twoje przychody przekroczyły 2 mln EUR, już nie wrócisz

Czy księgowe muszą mieć certyfikat?

Dla osób prowadzących pełną księgowość — technicznie wymagana jest osoba z biegłą znajomością rachunkowości. To nie zawsze oznacza formalny certyfikat, ale na praktykę to najczęściej biegłych księgowych czy biegłych rewidentów. Jeśli prowadzisz biuro rachunkowe, powinieneś zatrudniać biegłych.

Podsumowanie i następne kroki

Pełna księgowość to nie czarna magia — to system, który kiedy zrozumiesz, daje ogromny wgląd w finanse firmy. Przez 22 lata praktyki widziałem, jak właściciele, którzy przeszli z KPiR na pełne księgi, nagle odkrywali rzeczy, które zmienia ich zarządzanie firmą: ile realnie im klienci są dłużni, które produkty są rentowne, gdzie wycieka gotówka.

Jeśli Twoja firma przybliża się do limitów przychodów, rozważ wcześniejsze wdrożenie. Jeśli szukasz kredytu czy inwestora, pełne sprawozdanie finansowe zrobi na nich znacznie lepsze wrażenie niż KPiR.

A jeśli masz pytania — zapraszam do kontaktu. Każdy przypadek jest wyjątkowy, i warto przeprowadzić indywidualną analizę, czy pełna księgowość będzie dla Ciebie opłacalna już teraz.