Повна бухгалтерія

хто повинен вести і як це робити?

Повна бухгалтерія — це система обліку всіх господарських операцій. Дізнайтеся, хто обов'язаний вести повну бухгалтерію, з яких елементів вона складається, як облаштувати фінансовий звіт та які терміни для закриття книг у 2026 році.

Що таке повна бухгалтерія?

Повна бухгалтерія — це профільна система обліку, при якій реєструються ВСІ господарські операції, незалежно від того, чи були сплачені грошима. На відміну від спрощеного КПіР (Книга придбань і реалізацій), який реєструє лише грошові рухи, повна бухгалтерія запраховує кожну факту, кожне зобов'язання та кожну амортизацію.

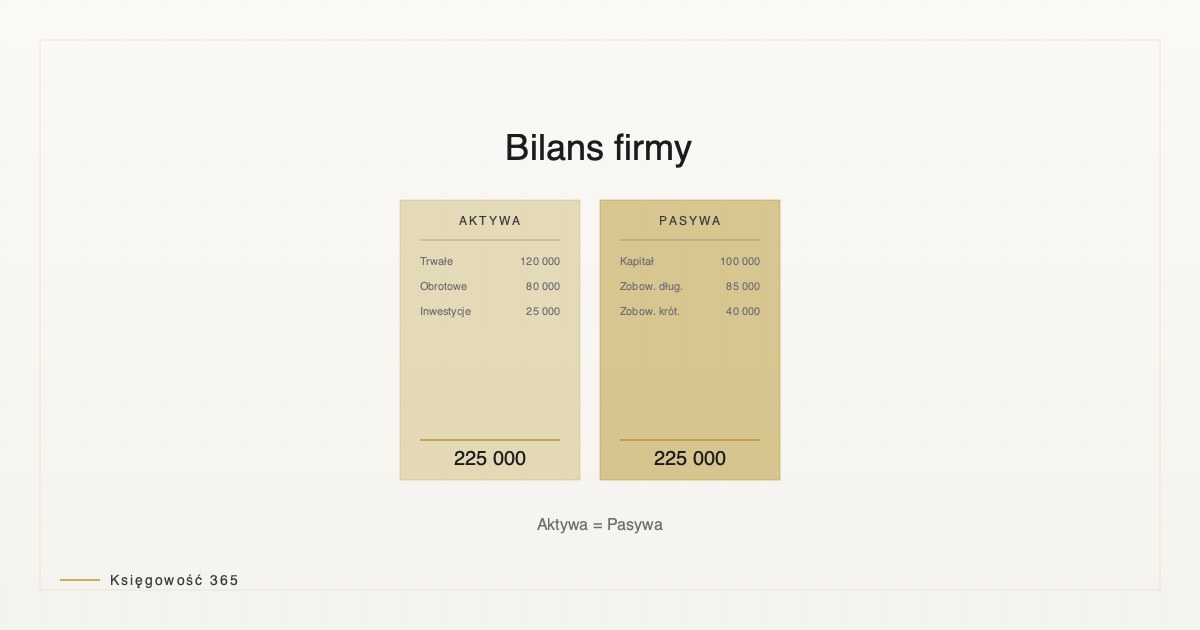

При ведені повної бухгалтерії компанія зберігає детальні записи про всі активи, пасиви, доходи, витрати та зміни власного капіталу. На кінець року складається повний фінансовий звіт (баланс, звіт про прибутки й збитки, додаткова інформація).

Хто обов'язаний вести повну бухгалтерію?

Обов'язані: Товариства з обмеженою відповідальністю (ТОВ) — АВСЕвсі. Акціонерні товариства (АТ) — завжди. Прості товариства (якщо перевищать дохід) — коли факто перевищує 2 млн EUR за останні два роки. Банки та фінансові установи — завжди. Будь-який підприємець — якщо дохід за останні два роки перевищив 2 мільйони EUR.

Факультативна повна бухгалтерія

Невеликі підприємства можуть добровільно перейти на повну бухгалтерію, навіть якщо не обов'язані. Це вимагає звільнення змін до податків, але дає більший контроль над фінансами та більш надійний захист у разі спорів з органами влади.

Елементи повної бухгалтерії

Повна бухгалтерія складається з кількох обов'язкових елементів: Журнал господарських операцій — запис УСІХ операцій в хронологічному порядку. Головна книга — зведення операцій за окремими рахунками. Допоміжні книги (складуна, продажу, закупівлі) — деталізація операцій. План рахунків — структура, за якою класифікуються операції. Зведення обертів — контроль відповідності між журналом та головною книгою. Фінансовий звіт — документи для мене акціонерів та органів влади.

План рахунків — основа бухгалтерії

План рахунків — це каталог всіх рахунків, які використовуються в бухгалтерії компанії. Кожен рахунок позначається трьохзначним кодом (наприклад, 100 = касса, 110 = рахунок в банку, 200 = товари). План рахунків встановлює закон, але компанія може його дещо адаптувати до своїх потреб.

Терміни закриття книг та подання звітності

Закриття книг відбувається один раз на рік, зазвичай у межах року розрахунку або невдовзі після нього. Терміни: Книги мусять бути закриті до 31 березня року після року розрахунку. Остання операція має бути записана до 28/29 лютого. Фінансовий звіт мусить бути затверджений до 30 квітня. Звіт мусить бути поданий в РБ (Реєстр Бізнесу) протягом 14 днів від затвердження вальним зібранням.

Аудит фінансового звіту

Не кожна компанія повинна мати аудит. Аудит обов'язковий для: АТ (всіх). ТОВ з дохідом > 2 млн EUR за останній рік. Компаній з більш ніж 50 працівниками. Менші компанії можуть мати необов'язковий внутрішній перегляд або прикладити до звіту декларацію про відповідальність керівництва.

Витрати на ведення повної бухгалтерії

Вартість залежить від розміру компанії та кількості операцій. Ведення через бухгалтерську контору: 500-2000 PLN на місяць (залежно від складності). Програмне забезпечення (в разі самостійного ведення): 100-500 PLN на місяць. Аудит фінансового звіту: 5000-30000 PLN на рік (залежно від розміру компанії). Консультації податкового консультанта: 1000-5000 PLN на рік.

Різниця між повною бухгалтерією та КПіР

КПіР (Книга придбань і реалізацій) — спрощена форма для малих підприємств. Реєструє тільки грошові рухи. Повна бухгалтерія — система на принципі нараховання. Реєструє всі операції, навіть якщо не оплачені. КПіР прості у ведені, але менш детальні. Повна бухгалтерія показує реальну фінансову ситуацію компанії.

Як розпочати вести повну бухгалтерію?

Крок 1: Оберіть виконавця

Компанія може вести бухгалтерію самостійно (якщо має кваліфіковану людину) або найняти бухгалтерську контору. Більшість компаній найнімають зовнішній аутсорс через складність системи.

Крок 2: Підготуйте документи

Зберіть усі виявлені факти та контрактів від дня заснування чи дня переходу на повну систему. Підготуйте список активів (здіння, транспорт, обладнання) з датами придбання і вартістю.

Крок 3: Обрайте програмне забезпечення

Обрайте програму для бухгалтерії (naпр. WF-MAG, Comarch ERP, Allegro Faktura). Перевірте, чи інтегрується з вашими банківськими системами та системами онлайн-продажу (якщо потрібно).

Крок 4: Розпочніть з маленьких записів

Розпочніть з реєстрування поточних операцій. Поступово заповнюйте дані за попередні дні чи місяці.

Часті помилки при веденні повної бухгалтерії

- Забуття записувати дрібні операції (малі покупки, комісії)

- Неправильна класифікація операцій по рахунках

- Відсутність первинної документації (чеки, факти, рахункові проформи)

- Несвоєчасне закриття книг на кінець року

- Непідтримування програмного забезпечення в актуальному стані

Пов'язані статті

Томаш спеціалізується на системах повної бухгалтерії, оцінці якості активів та аудиті для компаній розміром від малих ТОВ до великих корпорацій. Протягом 22 років він провадив численні аудити та консультував компанії з впровадження бухгалтерських систем.