Vollständige Buchführung

— wer muss sie führen und wie funktioniert sie?

Die vollständige Buchführung ist ein System, das auf den ersten Blick kompliziert erscheint, aber in Wirklichkeit das Fundament einer gesunden Unternehmensführung bildet. In meinen 22 Jahren als vereidigter Wirtschaftsprüfer und Auditor habe ich Hunderte von Unternehmen erlebt, die nicht verstanden haben, ob die vollständige Buchführung für sie verpflichtend ist oder welche Vorteile sie daraus ziehen können. In diesem Leitfaden erkläre ich, wer die vollständige Buchführung führen muss, was sie beinhaltet, was sie kostet und — am wichtigsten — was Sie durch die Einführung dieses Systems gewinnen.

Was ist die vollständige Buchführung? Definition und Grundsätze

Bevor wir zu den Pflichten kommen, klären wir zunächst, was die vollständige Buchführung genau ist. Es handelt sich um ein System zur Erfassung wirtschaftlicher Vorgänge, das auf dem Grundsatz der periodengerechten Zuordnung basiert — Geschäftsvorfälle werden zum Zeitpunkt ihres Entstehens erfasst, nicht erst wenn das Geld tatsächlich auf dem Konto eingeht oder es verlässt.

Die vollständige Buchführung umfasst die Erfassung von:

- Jeder Verkaufs- und Einkaufsrechnung (unabhängig von der Bezahlung)

- Allen Verbindlichkeiten und Forderungen

- Abschreibungen von Vermögensgegenständen

- Rechnungsabgrenzungsposten (Erträge und Aufwendungen künftiger Perioden)

- Bestandsbewertung nach festgelegten Methoden

Das ist ein völlig anderer Ansatz als bei der KPiR (Księga Przychodów i Rozchodów — vereinfachtes Einnahmen-Ausgaben-Buch), bei der nur tatsächlich eingegangene Einnahmen und geleistete Zahlungen erfasst werden.

Wer ist zur vollständigen Buchführung verpflichtet?

Diese Frage höre ich am häufigsten, und die Antwort ist recht klar, wenn auch im Detail manchmal komplex. Bestimmte Unternehmenskategorien sind zur vollständigen Buchführung verpflichtet.

Immer verpflichtete Unternehmen

Die folgenden Rechtsformen müssen die vollständige Buchführung führen, ohne Ausnahme:

- Sp. z o.o. (polnische Gesellschaft mit beschränkter Haftung) — immer, unabhängig von der Umsatzhöhe

- Aktiengesellschaften (S.A.) — immer

- Sp. komandytowa (Kommanditgesellschaften) und Partnerschaftsgesellschaften — immer

- Genossenschaften — immer

- Vereine und Stiftungen — sofern sie eine Geschäftstätigkeit ausüben

- Banken und Finanzinstitute — immer

- Unternehmer aus EU-Mitgliedstaaten — immer

Einzelunternehmer und Personengesellschaften — Umsatzgrenzen

Für natürliche Personen mit Gewerbetätigkeit sowie offene Handelsgesellschaften entsteht die Pflicht zur vollständigen Buchführung, wenn bestimmte Voraussetzungen erfüllt sind:

| Unternehmensform | Jährliche Umsatzgrenze | Beurteilungszeitraum | Rechtsgrundlage |

|---|---|---|---|

| JDG (Einzelunternehmen), einfache Gesellschaft | 2 000 000 EUR | Letzte 2 Geschäftsjahre | Rechnungslegungsgesetz Art. 2 Abs. 3 |

| Nach VAT-Registrierung oder Einstellung von Arbeitnehmern | Keine Grenze | Ab dem Zeitpunkt der Registrierung | Art. 3 Rechnungslegungsgesetz |

Das bedeutet: Wenn Sie ein Einzelunternehmen führen und Ihr Umsatz in den letzten beiden Jahren 2 Millionen EUR nicht überschritten hat, können Sie die KPiR nutzen. Sobald Ihr Umsatz in einem Jahr diese Grenze erreicht oder überschreitet, wechseln Sie automatisch zur vollständigen Buchführung.

Wer kann die vollständige Buchführung freiwillig führen?

Wenn Sie nicht verpflichtet sind, sich aber der Umsatzgrenze nähern oder einfach einen vollständigen Einblick in die Finanzen Ihres Unternehmens wünschen, können Sie freiwillig zur vollständigen Buchführung wechseln.

Die Entscheidung für die vollständige Buchführung bespreche ich praktisch täglich mit meinen Mandanten. Hier sind die Situationen, in denen sich der Wechsel lohnt:

- Wachsendes Unternehmen. Wenn Ihre Umsätze schnell steigen und Sie voraussichtlich in ein bis zwei Jahren die 2-Mio.-EUR-Grenze erreichen, vereinfacht die frühzeitige Einführung der vollständigen Buchführung den späteren Pflichtübergang erheblich.

- Start-ups auf Finanzierungssuche. Banken und Investoren nehmen Jahresabschlüsse aus der vollständigen Buchführung deutlich ernster. Die KPiR ist für sie eine Blackbox.

- Handelsstreitigkeiten oder Zwangsvollstreckung. Bei einem Streit mit einem Kunden oder Lieferanten ist die Dokumentation aus der vollständigen Buchführung vor Gericht wesentlich glaubwürdiger.

- Steuerliche Sicherheit. Sollte eine Betriebsprüfung stattfinden, zeigt die vollständige Buchführung, dass Sie zeitnah und gewissenhaft gearbeitet haben. Die KPiR wird manchmal als unzureichende Dokumentation angesehen.

- Unternehmensverkauf. Ein potenzieller Käufer wird an einem vollständigen Jahresabschluss interessiert sein, nicht an einer vereinfachten KPiR.

Bestandteile der vollständigen Buchführung — was muss sie enthalten?

Die vollständige Buchführung ist nicht nur eine einzelne Sache — sie ist ein System aus mehreren zusammenhängenden Dokumenten und Registern. Ich erkläre jeden einzelnen davon.

1. Journal (Dziennik)

Das ist die chronologische Aufzeichnung aller finanziellen Geschäftsvorfälle, geordnet vom ältesten zum neuesten. Jeder Eintrag enthält:

- Datum des Geschäftsvorfalls

- Beschreibung des Vorgangs (was geschehen ist)

- Nummern des Soll- und Habenkontos

- Betrag des Geschäftsvorfalls

Das Journal ist der Ausgangspunkt für das gesamte System. Alle anderen Register werden aus dem Journal abgeleitet.

2. Hauptbuch (Księga główna)

Das Hauptbuch ist die Aufschlüsselung des Journals nach einzelnen Konten. Jedes Konto (z. B. „Kasse", „Forderungen aus Lieferungen und Leistungen", „Verbindlichkeiten gegenüber Lieferanten") hat seine eigene Karte, auf der alle Buchungen dieses Kontos erfasst werden. Am Ende des Zeitraums sehen Sie den Saldo jedes Kontos.

Aus dem Hauptbuch ergibt sich das Bild der finanziellen Lage — welche Vermögenswerte, Verbindlichkeiten, welches Eigenkapital, welche Erträge und Aufwendungen Sie haben.

3. Nebenbücher

Für größere Unternehmen sind Nebenbücher erforderlich, die die Geschäftsvorfälle in detailliertere Kategorien untergliedern:

- Verkaufsbuch — jede Ausgangsrechnung mit Daten des Käufers, Wert und Zahlungsfrist

- Einkaufsbuch — jede Eingangsrechnung von Lieferanten mit entsprechenden Details

- Lagerbuch — Wareneingänge und -ausgänge, Bestandsbewertung

- Anlagenverzeichnis — Erwerb und Veräußerung von langfristigen Vermögenswerten

- Bankbuch — Transaktionen auf jedem Bankkonto

4. Kontenplan

Das ist das Fundament des gesamten Systems. Der Kontenplan ist eine Liste aller Konten (z. B. Konto Nr. 100 „Kasse", Konto Nr. 200 „Forderungen aus Lieferungen und Leistungen"), die festlegt, wie Sie Geschäftsvorfälle klassifizieren.

In Polen verwenden die meisten Unternehmen einen einheitlichen Kontenplan auf Basis der polnischen Kontenklassifikation (Zbiór kont), aber jedes Unternehmen kann ihn an seine Bedürfnisse anpassen. Die Branche — ob Handel, Produktion oder Dienstleistungen — beeinflusst, welche Konten besonders relevant sind.

5. Summen- und Saldenliste

Am Ende des Geschäftsjahres (in der Regel ein Kalenderjahr) erstellen Sie eine Übersicht, die Folgendes zeigt:

- Anfangssaldo jedes Kontos

- Alle Umsätze (Soll und Haben) auf jedem Konto

- Endsaldo jedes Kontos

Diese Übersicht ermöglicht die Überprüfung der rechnerischen Richtigkeit und bildet den Ausgangspunkt für den Jahresabschluss.

6. Jahresabschluss

Das Endergebnis — der Jahresabschluss, der Folgendes enthält:

- Bilanz — Stand der Vermögenswerte, Verbindlichkeiten und des Eigenkapitals zum Periodenende

- Gewinn- und Verlustrechnung — Erträge, Aufwendungen und Finanzergebnis (Gewinn oder Verlust)

- Anhang — Erläuterungen zu den Positionen der Bilanz und GuV, Bewertungsmethoden, Eigenkapitalveränderungen, Cashflow usw.

Dieses Dokument wird beim KRS (Krajowy Rejestr Sądowy — polnisches Handelsregister), beim Finanzamt und — falls erforderlich — beim Wirtschaftsprüfer eingereicht.

Kontenplan — wie erstellt man ihn?

Die Erstellung des Kontenplans ist ein entscheidender Moment. Ein schlechter Kontenplan bedeutet das ganze Jahr über Chaos — falsch klassifizierte Buchungen, schwer nachvollziehbare Ausgaben und ein nicht prüfbarer Jahresabschluss.

Struktur des Kontenplans

Konten tragen traditionell drei- oder vierstellige Nummern. Die erste Ebene ist die Klasse (0–9), die zweite die Gruppe und die dritte das detaillierte Konto:

| Klasse | Kategorie | Beispielkonto |

|---|---|---|

| 1 | Anlagevermögen (langfristige Vermögenswerte) | 101 Gebäude, 102 Produktionsanlagen |

| 2 | Umlaufvermögen (kurzfristige Vermögenswerte) | 201 Vorräte, 202 Forderungen aus Lieferungen und Leistungen, 210 Kasse |

| 3 | Passiva (Eigenkapital und Fremdkapital) | 301 Grundkapital, 302 Gewinnvortrag |

| 4 | Langfristige Verbindlichkeiten | 401 Langfristige Bankkredite |

| 5 | Kurzfristige Verbindlichkeiten | 501 Verbindlichkeiten gegenüber Lieferanten, 502 Umsatzsteuer (VAT) |

| 6 | Erträge und Aufwendungen — Erträge | 601 Umsatzerlöse aus Warenverkauf, 602 Umsatzerlöse aus Dienstleistungen |

| 7 | Erträge und Aufwendungen — Aufwendungen | 701 Material und Kraftstoffe, 702 Personalkosten |

Praktische Tipps zur Erstellung des Kontenplans

- Passen Sie ihn an Ihre Branche an. Ein Produktionsunternehmen benötigt detaillierte Konten für unfertige Erzeugnisse, Halbfabrikate usw. Eine Werbeagentur nicht.

- Nicht zu viele Konten. Bei über 200 Konten entsteht Chaos. Für die meisten kleinen und mittleren Unternehmen reichen 30–50 Konten aus.

- Seien Sie konsequent. Ein einmal klassifizierter Geschäftsvorfall sollte immer auf dasselbe Konto gebucht werden. Deshalb sollte der Kontenplan von Anfang an durchdacht sein.

- Beachten Sie das polnische Rechnungslegungsgesetz. Es enthält Richtlinien zur Kontenstruktur für verschiedene Branchen.

Grundsätze der Buchführung — worauf basiert die vollständige Buchführung?

Die vollständige Buchführung ist keine beliebige Aufzeichnung. Sie basiert auf vier zentralen Grundsätzen, die im polnischen Rechnungslegungsgesetz festgelegt sind.

1. Grundsatz der periodengerechten Zuordnung (Prinzip der zeitlichen Abgrenzung)

Geschäftsvorfälle werden zum Zeitpunkt ihres Entstehens erfasst, nicht erst bei tatsächlicher Zahlung. Dies ermöglicht eine realistische Darstellung der Verbindlichkeiten und Forderungen in einem bestimmten Zeitraum.

2. Vorsichtsprinzip (Konservatismus)

Bei Zweifeln an der Bewertung von Vermögenswerten oder Erträgen wird die für den Gewinn weniger günstige Variante gewählt. Beispielsweise bilden Sie Rückstellungen für nahezu sichere Verluste, auch wenn diese nicht vollständig gewiss sind. Erträge, die sich möglicherweise nicht realisieren, werden nicht vorweggenommen.

3. Grundsatz der Unternehmensfortführung (Going-Concern-Prinzip)

Die Buchführung geht davon aus, dass das Unternehmen in Zukunft weiter bestehen wird. Vermögenswerte werden nicht so bewertet, als ob das Unternehmen gerade liquidiert würde. Dies hat Auswirkungen auf die Bestandsbewertung, Abschreibungen usw.

4. Wesentlichkeitsprinzip

Nicht jeder Cent muss mit gleicher Sorgfalt erfasst werden. Geringfügige Ausgaben können schneller abgerechnet werden. Es geht darum, dass der Jahresabschluss Informationen enthält, die für die Entscheidungsfindung relevant sind.

Diese vier Grundsätze bilden zusammen das Fundament der gesamten Buchführung. Ich erinnere mich an einen Mandanten, der eine interne Revision durchführte und feststellte, dass die Buchhalter Ausgaben „nach Gefühl" klassifizierten — ohne die Grundsätze zu beachten. Nach einer Erläuterung der Grundsätze änderten wir die Klassifizierung der meisten Buchungen, und das Finanzbild sah völlig anders aus (schlechter, aber glaubwürdiger).

Jahresabschluss — Bilanz, GuV und Anhang

Der Jahresabschluss besteht aus drei Dokumenten, die zusammen ein vollständiges finanzielles Bild des Unternehmens ergeben.

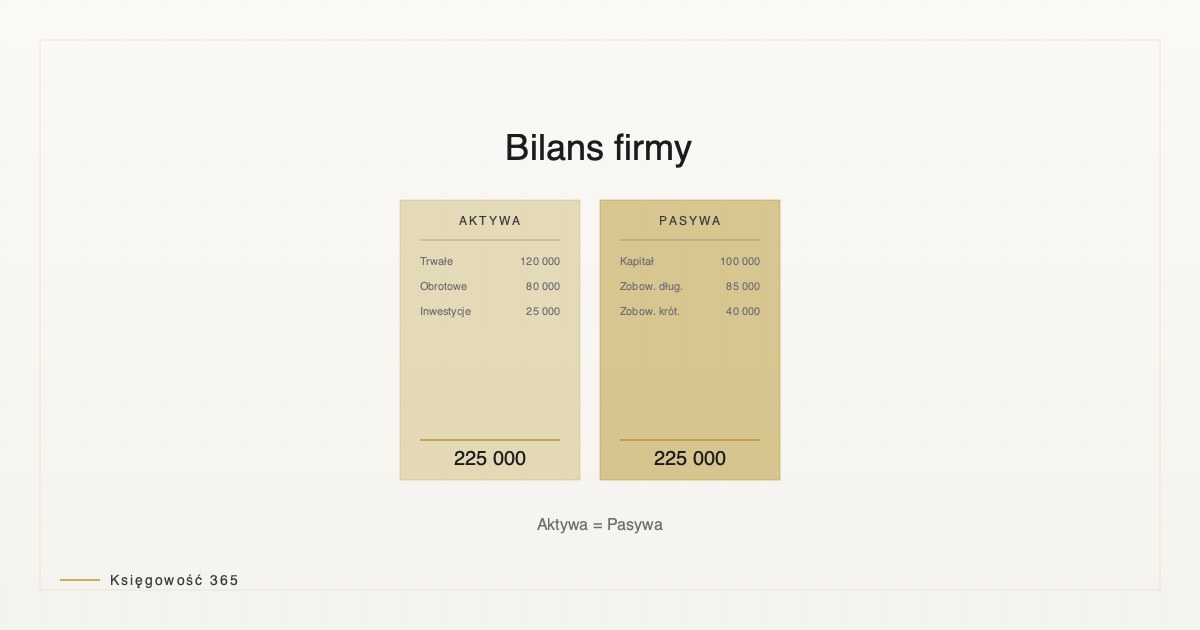

Bilanz (Aufstellung der Vermögenswerte und Verbindlichkeiten)

Die Bilanz ist eine finanzielle Momentaufnahme des Unternehmens zu einem bestimmten Stichtag (in der Regel der letzte Tag des Geschäftsjahres — 31. Dezember). Sie enthält:

AKTIVA (was das Unternehmen besitzt):

- Anlagevermögen — Gebäude, Maschinen, Fahrzeuge, langfristige Investitionen

- Umlaufvermögen — Geldmittel, Forderungen, Vorräte

PASSIVA (wie es finanziert ist):

- Eigenkapital — Einlagen der Gesellschafter, einbehaltene Gewinne

- Verbindlichkeiten — Schulden gegenüber Banken, Lieferanten, fällige Steuern

Grundgleichung: Aktiva = Eigenkapital + Verbindlichkeiten. Stimmt diese Gleichung nicht, liegt ein Fehler vor.

Gewinn- und Verlustrechnung (GuV)

Während die Bilanz eine Momentaufnahme ist, ist die GuV ein Film — sie zeigt, wie viel Sie im Laufe des Jahres verdient und wofür Sie Geld ausgegeben haben.

Die GuV enthält:

- Erträge — woraus verdient wurde (Verkauf von Produkten, Dienstleistungen, sonstige Erträge)

- Aufwendungen — Material, Gehälter, Miete, Abschreibungen usw.

- Nettoergebnis — Erträge minus Aufwendungen = Gewinn oder Verlust

Anhang

Der letzte Teil, der Erläuterungen zu den Zahlen aus Bilanz und GuV enthält. Wenn Sie z. B. in der Bilanz 500 Tsd. PLN an Verbindlichkeiten ausweisen, erläutert der Anhang: Bankkredit 300 Tsd. PLN, Verbindlichkeiten gegenüber Lieferanten 150 Tsd. PLN usw.

Fristen für den Abschluss der Bücher und die Einreichung des Jahresabschlusses

Das sind zwei unterschiedliche Dinge, und viele Unternehmer verwechseln sie. Hier die genaue Erklärung.

Abschluss der Bücher (Closing)

Das ist ein interner buchhalterischer Vorgang. Der letzte Tag für die Zusammenfassung der Buchungen des Geschäftsjahres ist der 28. bzw. 29. Februar (im Schalt- oder regulären Jahr). Nach diesem Datum können Sie keine Buchungen aus dem Dezember des Vorjahres mehr vornehmen.

Bis zum 31. März des Folgejahres müssen die Bücher vollständig abgeschlossen und der Jahresabschluss erstellt sein.

Einreichung des Jahresabschlusses

Der Jahresabschluss muss je nach Unternehmensform an verschiedenen Stellen eingereicht werden:

- KRS (Krajowy Rejestr Sądowy — polnisches Handelsregister) — für Sp. z o.o., S.A. und Genossenschaften. Frist: innerhalb von 14 Tagen nach Genehmigung durch die Gesellschafterversammlung, spätestens jedoch bis zum 30. April des Folgejahres.

- Finanzamt — im Rahmen der Steuererklärung (CIT-8 oder entsprechende Erklärung für JDG).

- Wirtschaftsprüfer — sofern eine Prüfung oder Durchsicht erforderlich ist.

Bei verspäteter Einreichung des Jahresabschlusses beim KRS drohen Geldstrafen — ab 1000 PLN, die sich mit jedem weiteren Tag der Verspätung erhöhen.

Vollständige Buchführung vs. KPiR — Vergleich der Pflichten und Kosten

Viele fragen mich: Lohnt sich der Wechsel zur vollständigen Buchführung, wenn ich auch die KPiR führen könnte? Hier ein Vergleich der wichtigsten Aspekte.

| Aspekt | Vollständige Buchführung | KPiR |

|---|---|---|

| Erfassungsprinzip | Periodengerecht (zum Zeitpunkt der Rechnung) | Kassenmäßig (zum Zeitpunkt der Zahlung) |

| Jahresabschluss | Bilanz, GuV, Anhang | Kein Jahresabschluss, nur Gegenüberstellung von Einnahmen und Ausgaben |

| Finanzeinblick | Vollständig — Verbindlichkeiten, Forderungen, Vorräte | Vereinfacht — nur Liquidität |

| Prüfungsdokumentation | Vollständig und detailliert | Eingeschränkt |

| Einkommensteuer | Vom Gewinn (Erträge minus Aufwendungen) | Vom Einnahmenüberschuss |

| Qualifizierte Buchhaltungskraft | Verpflichtend | Optional unterhalb der Beschäftigungsgrenze |

| Monatliche Kosten | 800–2000 PLN (Steuerkanzlei) | 300–800 PLN (Steuerkanzlei) |

Was kostet die vollständige Buchführung 2026?

Die Kosten hängen davon ab, ob Sie die Buchführung selbst erledigen oder eine Steuerkanzlei beauftragen, sowie von der Komplexität Ihrer Geschäftstätigkeit.

Variante 1: Eigenständige Buchführung

Wenn Sie die Zeit und die Fachkenntnisse haben:

- Software: 0–100 PLN/Monat (Programme wie Enova, Wistim, Płatniki sind kostenlos oder günstig)

- Zeitaufwand: 4–8 Stunden pro Woche (bei wenigen Buchungen) bis 20+ Stunden (bei vielen Transaktionen)

- Fazit: Hauptsächlich Zeitkosten — wenn man bedenkt, dass Sie in dieser Zeit etwas Produktiveres für Ihr Unternehmen hätten tun können

Variante 2: Steuerkanzlei

Die am häufigsten gewählte Option:

- Kleines Unternehmen (bis 50 Buchungen/Monat): 500–800 PLN/Monat

- Mittleres Unternehmen (50–200 Buchungen/Monat): 1000–1500 PLN/Monat

- Großes Unternehmen (200+ Buchungen/Monat): 1500–3000 PLN/Monat

Variante 3: Festangestellter Buchhalter

Wenn das Unternehmen groß genug ist:

- Hauptbuchhalter/in: 4000–6000 PLN/Monat zzgl. Steuern und Sozialabgaben

- Buchhalter/in für die laufende Erfassung: 2500–3500 PLN/Monat

Zusätzliche Kosten — Prüfung und Durchsicht

Falls der Jahresabschluss geprüft oder durchgesehen werden muss:

- Durchsicht des Jahresabschlusses: 3000–5000 PLN jährlich

- Prüfung (Audit): 8000–30 000 PLN jährlich (je nach Unternehmensgröße)

Pflichtprüfung des Jahresabschlusses

Nicht jedes Unternehmen muss seinen Jahresabschluss prüfen lassen. Es gibt bestimmte Schwellenwerte, ab denen die Pflichtprüfung greift.

Wer MUSS eine Prüfung durchführen lassen?

Die Prüfungspflicht gilt für:

- Aktiengesellschaften (S.A.) — immer

- Sp. z o.o. — wenn 2 von 3 der folgenden Kriterien überschritten werden (Durchschnittswerte der letzten 2 Jahre):

- Bilanzsumme: über 2 400 000 EUR

- Umsatzerlöse: über 4 800 000 EUR

- Beschäftigtenzahl: über 50

- Banken und Finanzinstitute — immer

- Genossenschaften und Versicherungsgesellschaften — immer

Wer kann eine Durchsicht anstelle einer Prüfung durchführen lassen?

Unternehmen unterhalb der Prüfungsschwellen können eine Durchsicht (Limited Assurance) wählen — schneller und günstiger als eine vollständige Prüfung. Eine Durchsicht ist jedoch nicht dasselbe wie gar keine Prüfungshandlung.

Wie wählt man einen Wirtschaftsprüfer aus?

Einige Tipps aus meiner Erfahrung:

- Der Prüfer muss in der Liste der vereidigten Wirtschaftsprüfer eingetragen sein (www.pkwn.pl)

- Wählen Sie einen Prüfer, der Ihre Branche kennt

- Vereinbaren Sie ein Vorgespräch — der Prüfer sollte Ihre Geschäftstätigkeit verstehen, bevor er ein Angebot unterbreitet

- Die Lizenzierung des Prüfers ist ein zusätzlicher Kostenfaktor, bedeutet aber professionelle Arbeit

FAQ — die häufigsten Fragen zur vollständigen Buchführung

Aus 22 Jahren Praxis habe ich die häufigsten Fragen und Zweifel gesammelt, die mir Unternehmer und ihre Berater stellen.

Kann ich die vollständige Buchführung in Excel führen?

Technisch ja, aber ich rate davon ab. Excel ist fehleranfällig, schwer zu prüfen und wirkt bei einer Betriebsprüfung unprofessionell. Selbst kostenlose Buchhaltungsprogramme (Wistim, Enova, Faktury.pl) sind die bessere Wahl. Die Einarbeitung dauert nur wenige Stunden.

Wie lange dauert die Erstellung des Jahresabschlusses?

Das hängt von der Komplexität der Geschäftsvorfälle ab. Für ein kleines Unternehmen mit wenigen täglichen Transaktionen — einige Arbeitstage. Für eine große Gesellschaft — mehrere Wochen. Eine Steuerkanzlei benötigt in der Regel 2–4 Wochen nach Abschluss der Bücher, um alles zu überprüfen und aufzubereiten.

Kann ich den Kontenplan mitten im Jahr ändern?

Davon rate ich ab. Änderungen am Kontenplan verursachen erhebliche Unruhe — Buchungen müssen umgebucht, Salden überprüft werden. Falls es unbedingt nötig ist, tun Sie dies nur beim Übergang zwischen zwei Geschäftsjahren und immer unter Aufsicht eines qualifizierten Buchhalters.

Was passiert, wenn wir den Jahresabschluss nicht fristgerecht beim KRS einreichen?

Es drohen Geldstrafen: 1000 PLN für den ersten Tag der Verspätung und danach 100 PLN für jeden weiteren Tag. Bei einer Sp. z o.o. kann dies auch Grundlage für die gerichtliche Feststellung einer Gefährdung der Gläubigerinteressen sein. Reichen Sie immer fristgerecht ein.

Kann ich von der vollständigen Buchführung zur KPiR zurückkehren?

Wenn Sie zur vollständigen Buchführung verpflichtet sind (z. B. als Sp. z o.o.), nein. Wenn Sie freiwillig die vollständige Buchführung gewählt haben, können Sie zurückwechseln, allerdings gilt: - Der Wechsel muss zu Beginn eines neuen Geschäftsjahres erfolgen - Sie müssen das Finanzamt informieren - Wenn Ihre Umsätze 2 Mio. EUR überschritten haben, ist eine Rückkehr nicht mehr möglich

Müssen Buchhalter ein Zertifikat besitzen?

Für die Führung der vollständigen Buchführung ist technisch eine Person mit fundierten Fachkenntnissen der Buchführung erforderlich. Das bedeutet nicht immer ein formelles Zertifikat, aber in der Praxis handelt es sich meist um qualifizierte Buchhalter oder vereidigte Wirtschaftsprüfer. Wenn Sie eine Steuerkanzlei betreiben, sollten Sie qualifizierte Fachkräfte beschäftigen.

Zusammenfassung und nächste Schritte

Die vollständige Buchführung ist keine Zauberei — es ist ein System, das Ihnen, wenn Sie es einmal verstanden haben, einen enormen Einblick in die Finanzen Ihres Unternehmens ermöglicht. In 22 Jahren Praxis habe ich erlebt, wie Unternehmer, die von der KPiR auf die vollständige Buchführung umgestiegen sind, plötzlich Dinge entdeckten, die ihre Unternehmensführung grundlegend veränderten: wie viel ihnen Kunden tatsächlich schulden, welche Produkte rentabel sind und wo Liquidität abfließt.

Wenn sich Ihr Unternehmen den Umsatzgrenzen nähert, erwägen Sie eine frühzeitige Einführung. Wenn Sie einen Kredit oder Investor suchen, hinterlässt ein vollständiger Jahresabschluss einen deutlich besseren Eindruck als eine KPiR.

Und wenn Sie Fragen haben — kontaktieren Sie uns gerne. Jeder Fall ist einzigartig, und es lohnt sich, eine individuelle Analyse durchzuführen, ob die vollständige Buchführung für Sie bereits jetzt wirtschaftlich sinnvoll ist.