Податок на доходи в 2026

ПДВ та ПСП, повний посібник

Податок на доходи — один з фундаментальних обов'язків кожного підприємця та фізичної особи. У 2026 році система оподаткування залишається незмінною у своїх основних засадах, але варто ретельно розуміти відмінності між ПДВ та ПСП, доступні пільги та оптимальні рішення для вашої ситуації. Як податковий консультант з 18-річним досвідом можу сказати, що найчастіша помилка — це відсутність знань про можливості податкової оптимізації. У цьому повному посібнику я пояснюю всі аспекти податку на доходи — від прогресивної шкали до лінійного податку, від естонського ПСП до інвестиційних пільг.

Податок на доходи в Польщі — архітектура податкової системи

Польська податкова система базується на двох стовпах: ПДВ (податок на доходи фізичних осіб) та ПСП (податок на доходи юридичних осіб). Це розрізнення є ключовим для розуміння того, які інструменти оптимізації доступні у вашій ситуації.

ПДВ (Податок на доходи фізичних осіб) стосується фізичних осіб, які займаються комерційною діяльністю, а також фізичних осіб, найнятих за трудовим договором. ПДВ регулюється законом від 26 липня 1991 р. про податок на доходи фізичних осіб.

ПСП (Податок на доходи юридичних осіб) обкладає компанії капіталу, такі як Sp. z o.o., S.A., та інші суб'єкти, які є юридичними особами. ПСП регулюється законом від 15 лютого 1992 р. про податок на доходи юридичних осіб.

Вибір між ПДВ та ПСП — це одне з фундаментальних рішень для кожного підприємця. Залежно від організаційної форми вашої компанії, системи оподаткування та плану розвитку, можуть виникати значні різниці в обсязі податків, що сплачуються щорічно.

ПДВ — податок на доходи фізичних осіб

Як функціонує ПДВ в Польщі?

Кожна фізична особа, яка отримує дохід, зобов'язана сплатити ПДВ. Це стосується як найманих працівників, так і підприємців, які займаються комерційною діяльністю. У Польщі діє система, в якій платник сам розраховується з податковою службою — зазвичай через роботодавця, який утримує авансові платежі, або через подання річної податкової декларації.

Основним документом при розрахунку ПДВ є податкова декларація ПДВ-36 або ПДВ-37 (для підприємців). Різниця між ними суттєва:

- ПДВ-36 — для фізичних осіб, які отримують дохід з трудового договору, договору-доручення, пенсій та ренти

- ПДВ-37 — для фізичних осіб, які займаються комерційною діяльністю (підприємці на ПДВ)

Для підприємців, які займаються діяльністю самостійно, можна вибрати одну з систем оподаткування: прогресивну шкалу або лінійний податок 19%.

Прогресивна шкала проти лінійного податку 19%

Це один з найважливіших виборів для кожного підприємця. Рішення між прогресивною шкалою та лінійним податком може заощадити або коштувати тисячі злотих щорічно.

| Річний дохід | Прогресивна шкала (2026) | Лінійний податок 19% | Більш вигідно |

|---|---|---|---|

| 50 000 PLN | ~3 150 PLN | 9 500 PLN | Прогресивна шкала |

| 100 000 PLN | ~10 200 PLN | 19 000 PLN | Прогресивна шкала |

| 150 000 PLN | ~18 500 PLN | 28 500 PLN | Прогресивна шкала |

| 200 000 PLN | ~28 900 PLN | 38 000 PLN | Прогресивна шкала |

| 250 000 PLN | ~39 500 PLN | 47 500 PLN | Прогресивна шкала |

Прогресивна шкала в 2026 році:

- До 120 000 PLN — 12% податку + відрахування 3 600 PLN

- Вище 120 000 PLN — 32% податку + відрахування 19 920 PLN

З аналізу випливає, що дохід нижче ~160 000 PLN щорічно вигідніше розраховувати за прогресивною шкалою. Вище цього порогу лінійний податок 19% може бути вигідніший. Однак це не єдина змінна — слід також враховувати можливість відрахування витрат на отримання доходу та наявних податкових пільг.

Відрахування та витрати на отримання доходу (КУП) в ПДВ

Підприємці, які розраховуються на ПДВ, можуть відраховувати реальні витрати, понесені під час ведення комерційної діяльності. За статтею 22 п. 1 закону про ПДВ, витратами на отримання доходу вважаються витрати, безпосередньо пов'язані з отриманням доходу.

Типові витрати на отримання доходу для підприємця:

- Витрати на найм працівників (заробітна плата, внески ЗУС)

- Оренда офісу або оренда приміщень

- Матеріали та сировина

- Послуги: консультування, бухгалтерія, право

- Витрати на енергію, інтернет, телефонію для діяльності

- Амортизація основних засобів

- Страхування майна та поїздок

- Витрати на навчання та підвищення кваліфікації працівників

Як альтернатива, якщо ви займаєтеся бізнесом дома, ви можете скористатися ryczałtом на витрати домашнього офісу. У 2026 році ryczałt становить 120 PLN щомісячно (1 440 PLN щорічно), без необхідності документування реальних витрат.

ПСП — податок на доходи юридичних осіб

Система ПСП — для яких компаній?

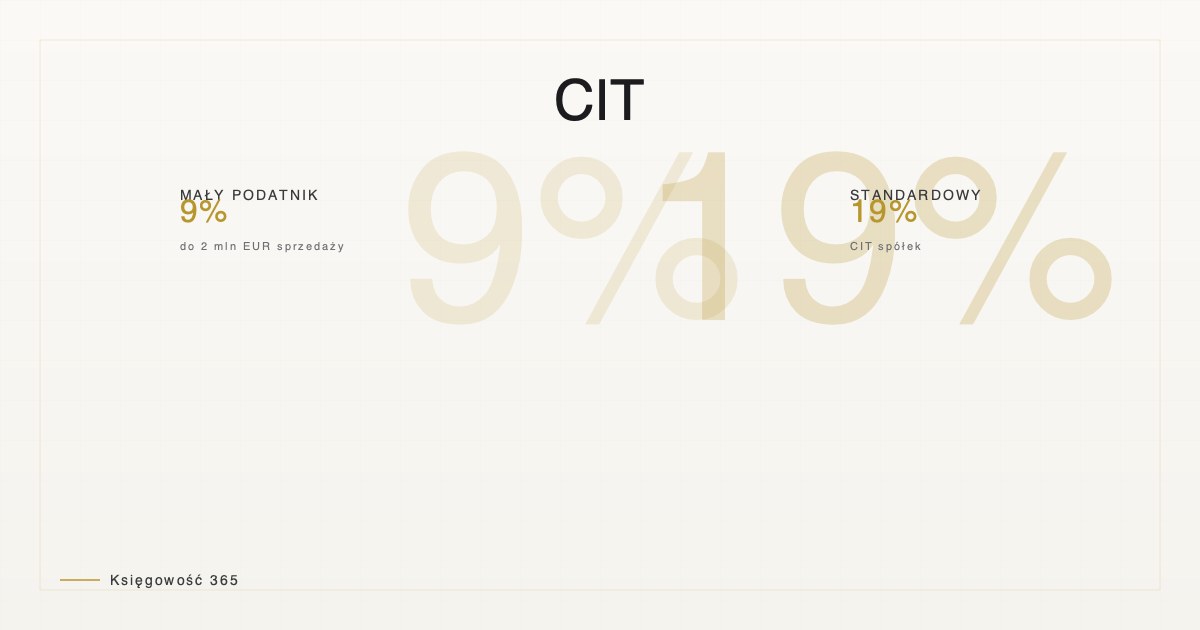

ПСП стосується компаній капіталу (Sp. z o.o., S.A., SE, KDA) та деяких інших суб'єктів, які є юридичними особами. Основна відмінність від ПДВ полягає в тому, що ПСП оподатковується на рівні компанії, а потім можливо на рівні акціонера/учасника при виплаті дивіденду.

Ставка ПСП в Польщі становить 19% від доходу компанії. Це постійна ставка, незалежно від обсягу доходу компанії. Однак польське законодавство передбачає винятки та пільги, які можуть зменшити ефективну ставку податку.

Стандартний ПСП проти естонського ПСП

З 2019 року компанії капіталу можуть вибрати більш вигідну систему естонського ПСП (податок на капітал), регульовану статтями 27h-27zs закону про ПСП.

Стандартний ПСП 19% — оподаткування на рівні компанії:

- Дохід компанії обкладається податком ПСП в розмірі 19%

- Прибуток, реінвестований (залишений в компанії), не підлягає додатковому оподаткуванню до часу виплати дивіденду

- Дивіденд, виплачений акціонерам/учасникам, обкладається ПДВ в розмірі 19% (залікова податок на дохід капіталу)

Естонський ПСП — оподаткування дивідендів замість прибутку:

- Дохід компанії НЕ обкладається ПСП, якщо прибуток залишається в компанії (реінвестування)

- Податок ПСП (19%) накладається тільки в момент виплати дивіденду акціонерам

- Це означає, що капітал може зростати без оподаткування до часу виплати

Коли вибрати естонський ПСП? Естонський ПСП вигідний для компаній, які:

- Планують реінвестувати більшість прибутків

- Не потребують регулярних виплат дивідендів учаснику

- Накопичують капітал на майбутні інвестиції

Коли стандартний ПСП краще? Стандартний ПСП 19% вигідний для компаній, які:

- Регулярно виплачують дивіденди учаснику

- Хочуть розподілити прибутки між учасників

- Не планують реінвестувати значну частину прибутків

Реальний приклад: естонський ПСП проти стандарту

Припустимо, що компанія Sp. z o.o. отримує чистий прибуток у розмірі 100 000 PLN щорічно, а учасник хоче виплатити собі дивіденд.

Сценарій 1: Стандартний ПСП 19%

- Прибуток компанії: 100 000 PLN

- ПСП до сплати: 19 000 PLN

- Залишок прибутку для розподілу: 81 000 PLN

- ПДВ від дивіденду для акціонера: 81 000 × 19% = 15 390 PLN

- Чистий дивіденд для акціонера: 65 610 PLN

- Загальний податок (ПСП + ПДВ): 34 390 PLN (34,39%)

Сценарій 2: Естонський ПСП з реінвестуванням

- Прибуток компанії: 100 000 PLN

- ПСП до сплати: 0 PLN (прибуток реінвестується в компанію)

- Капітал компанії зростає до: 100 000 PLN

- Податок відкладається до часу виплати дивіденду

- Ефективна ставка податку в році: 0%

Різниця значна. У сценарії 2 компанія може реінвестувати весь прибуток без оподаткування, що дозволяє швидший ріст капіталу та доходу.

IP Box — пільга для інноваційних компаній

Якщо ваша компанія отримує доходи від інтелектуальної власності (патенти, авторські права на програмне забезпечення, марки, ноу-хау), ви можете скористатися пільгою IP Box.

За статтею 27 п. 11 закону про ПСП, коли компанія отримує доходи від IP, вона може зменшити податкову базу на 5% до 30% доходу від цієї діяльності. Таке зменшення стосується тільки доходів від інтелектуальної власності.

Які активи відповідають критеріям IP Box?

- Патенти та винаходи

- Програмне забезпечення та вихідний код

- Авторські права (на наукові, художні, літературні твори)

- Топографія напівпровідників

- Зареєстровані марки (для деяких моделей бізнесу)

Приклад: Компанія займається розробкою програмного забезпечення. Дохід від продажу ліцензій становить 200 000 PLN. На основі IP Box цей дохід можна зменшити на 20%, що дає зменшення податкової бази на 40 000 PLN. При ставці 19% ПСП це економія 7 600 PLN щорічно.

Незоблігаючи сума від податку у 2026

Незоблігаючи сума від податку — це сума, нижче якої платник не платить податок на доходи. У 2026 році незоблігаючи сума від податку становить 44 536 PLN.

Це означає, що якщо ваш річний дохід (дохід мінус витрати) нижче 44 536 PLN, ви не платите податок на доходи від ПДВ. Однак ви все ще зобов'язані:

- Подати податкову декларацію (ПДВ-37)

- Виплачувати внески ЗУС (якщо ви підприємець)

- Повернути авансові платежи, якщо ви їх вносили раніше в році

Для фізичної особи, яка працює за трудовим договором, незоблігаючи сума діє автоматично — роботодавець утримує авансові платежи на ПДВ, а якщо ваші доходи нижче незоблігаючи суми, ви отримуєте повернення податку при річному розрахунку.

Додаткові пільги для окремих груп платників

Крім базової незоблігаючи суми, польське законодавство передбачає додаткові пільги для окремих груп:

- Пільга для молодих (до 26 років) — повне звільнення від ПДВ протягом перших 2 років ведення діяльності, а потім знижена ставка 9% протягом наступних 3 років

- Пільга для старших (55+) — можливість зниженої податкової декларації ПДВ та преференційні умови ведення діяльності

- Звільнення для вчених — для доходів від наукової та науково-дослідницької діяльності

Авансові платежи на податок — щомісячні проти щоквартальних

Платники ПДВ, які передбачають річний дохід вище незоблігаючи суми, зобов'язані вносити авансові платежи на податок на доходи. Авансові платежи можуть вноситися:

- Щомісячно — до 15-го дня місяця, що йде за місяцем отримання доходу

- Щоквартально — до 15-го дня місяця, що йде за кварталом (за замовчуванням)

Авансові платежі для компаній (ПСП) вносяться:

- Щомісячно — до 15-го дня місяця, що йде за розрахунковим місяцем, у розмірі 1/12 податку за попередній рік

- Після річного розрахунку платник вирівнює різницю (якщо вона була занижена) або отримує повернення (якщо вона була завищена)

Варто планувати авансові платежи таким чином, щоб не допустити ситуації, коли вам доведеться одразу виплатити велику суму при річному розрахунку. Саме тому ми рекомендуємо підприємцям регулярно контролювати доходи та коригувати авансові платежи.

Податкові пільги у 2026

Польська податкова система пропонує низку пільг, які можуть зменшити кінцевий податок до виплати. Багато з них недостатньо використовуються платниками.

Пільга на дітей (пільга для сімей)

Кожна дитина, яка готова до навчання в школі, дає право на відрахування податку. Обсяг пільги у 2026 становить:

- 1 дитина — 1 112,04 PLN щорічно (92,67 PLN щомісячно)

- 2 дитини — 2 224,08 PLN щорічно (185,34 PLN щомісячно)

- 3 дитини — 2 224,08 PLN щорічно (185,34 PLN щомісячно)

- 4 та більше дітей — 4 448,16 PLN щорічно (370,68 PLN щомісячно)

Дисклеймер

Стаття містить освітні поради щодо податкової системи Польщі. Інформація, наведена в цьому тексті, надається виключно в інформаційних цілях і не становить податкову або правову консультацію. Кожна податкова ситуація індивідуальна. Перед прийняттям остаточних рішень щодо вибору системи оподаткування, пільг чи річного розрахунку, консультуйтеся з податковим консультантом або бухгалтером. Міністерство фінансів та Національна податкова служба можуть вносити зміни в процедури.

Вам потрібна допомога при податковій оптимізації?

Команда Księgowość 365 спеціалізується на податковому консультуванні та оптимізації податкових структур. Ми пропонуємо:

- Консультації щодо вибору системи оподаткування (ПДВ проти ПСП, шкала проти лінійного)

- Аналіз можливостей використання податкових пільг (IP Box, термомодернізація, на дітей)

- Податкове планування для компаній, які растуть

- Повні річні розрахунки (ПДВ-36, ПДВ-37, ПСП-8)

- Обслуговування нарахування та сплати авансових платежів на податок

Забронюйте безкоштовну консультацію з податків

Пов'язані статті

Piotr спеціалізується на системах оподаткування компаній, податковому консультуванні та розрахунках прибутків. Протягом 18 років він допомагає компаніям оптимізувати їх податкові структури та розуміти складні аспекти польської податкової системи.